W przepisach dotyczących sporządzania dokumentacji cen transferowych, ustawodawca wskazuje na transakcje, które podatnik przeprowadza z podmiotami mającymi miejsce zamieszkania, siedzibę lub zarząd na terytorium kraju stosującego szkodliwą konkurencję podatkową.

Które kraje stosują szkodliwą konkurencję podatkową?

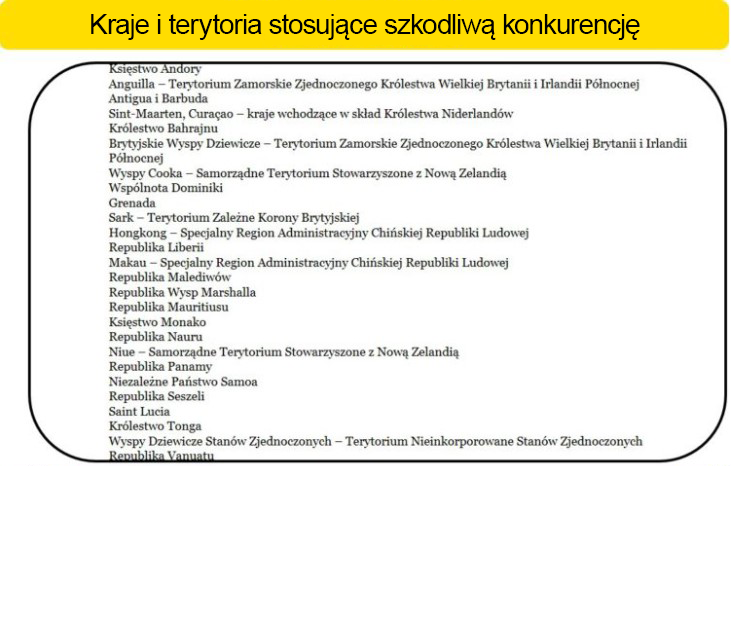

Listę krajów oraz terytoriów stosujących szkodliwą konkurencje podatkową określa w drodze rozporządzenia Minister Finansów, wydając osobne w zakresie PIT i w zakresie CIT. W obu rozporządzeniach wskazane państwa są jednak tożsame.

Rozporządzenie Ministra Finansów obejmuje 26 obszarów stosujących szkodliwą konkurencję podatkową.

Przeprowadzanie transakcji z podmiotami z tzw. rajów podatkowych w niektórych przypadkach rodzi obowiązki dokumentacyjne, o czym piszemy szerzej w artykule Kto zobowiązany jest do posiadania dokumentacji cen transferowych.

O tym czy analiza cen transferowych wymagań jest w przypadku transakcji z tzw. rajami podatkowymi przeczytasz w artykule Podmioty wyłączone z obowiązku posiadania dokumentacji cen transferowych.

Dominika Oszajca

Maria Ratajczyk